UPI रोज़मर्रा के पेमेंट्स का ऑक्सीजन बन चुका है—पर हर छोटी रकम के लिए main bank account खुला रखना थोड़ा risky भी है। यहीं काम आते हैं UPI Lite और UPI Lite X। दोनों माइक्रो-पेमेंट्स (छोटी रकम) के लिए बने हैं, पर काम करने का तरीका, ऑफ़लाइन/ऑन-डिवाइस बैलेंस, और लिमिट्स में फर्क है। इस पोस्ट में मैं—आपकी HindiDefinition वाली दोस्त—दमदार तुलना, सेट-अप स्टेप्स, लिमिट्स/चार्जेज, और real-life use-cases बताने वाली हूँ, ताकि आप Confident choice कर सकें।

UPI Lite और UPI Lite X—एक झटपट ओवरव्यू

विषयसूची

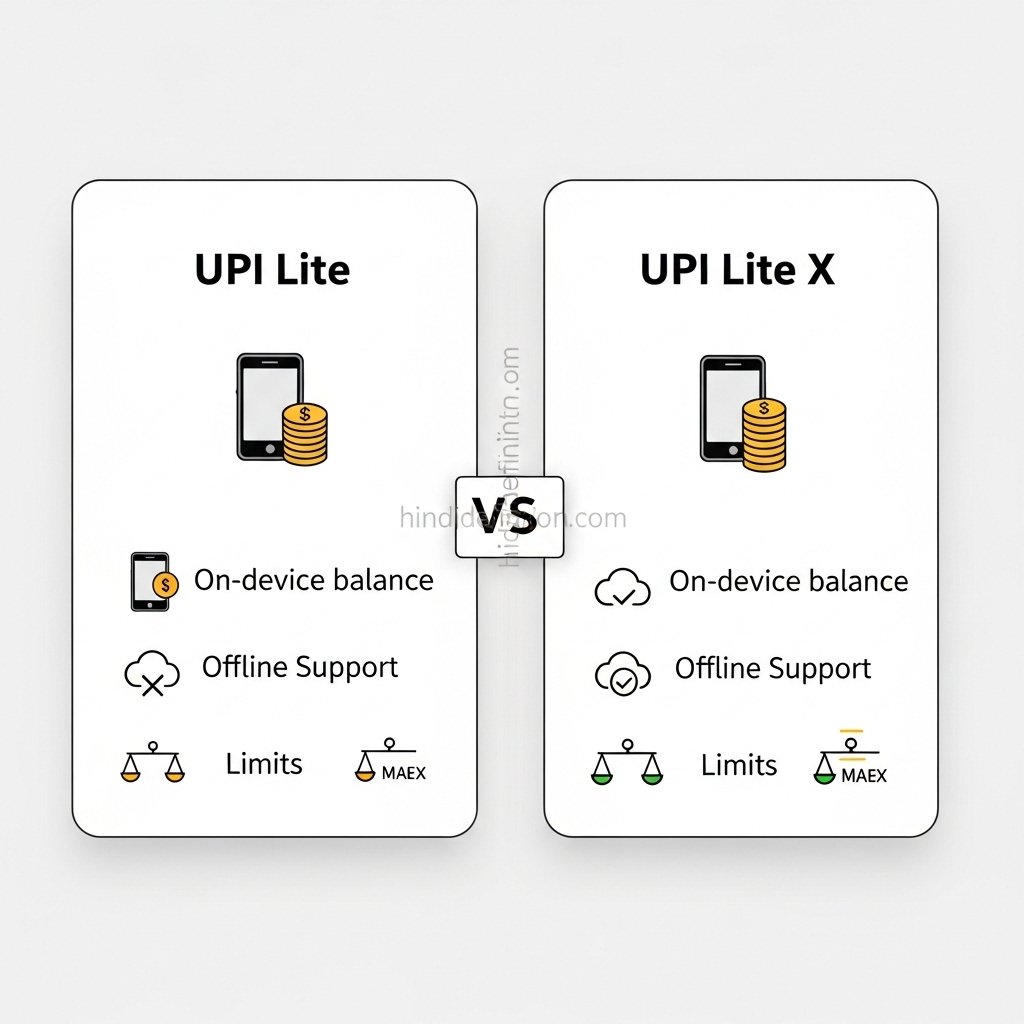

- UPI Lite: छोटे-छोटे पेमेंट्स के लिए on-device balance (ऐप में रखा हुआ) इस्तेमाल करता है। PIN डाले बिना tap-pay जैसा quick अनुभव।

- UPI Lite X: UPI Lite की तरह fast है, पर offline proximity (जैसे मेट्रो गेट/बस या बिना नेटवर्क) जैसी जगहों पर भी काम करने के लिए डिज़ाइन किया गया—जहां supported हो।

Core Difference Table (झट से समझो)

| Feature | UPI Lite | UPI Lite X |

|---|---|---|

| Use case | रोज़ के छोटे भुगतान | ऑफ़लाइन/प्रॉक्सिमिटी पेमेंट (जहाँ सपोर्टेड) |

| Balance type | ऐप में on-device balance | on-device + proximity layer सपोर्ट |

| Network need | ऑनलाइन (app active) | लो नेटवर्क/ऑफलाइन स्थितियों में भी (supported infra) |

| Authentication | आमतौर पर PIN-less छोटे पेमेंट | PIN-less micro-pay; infra/issuer rules के अनुसार |

| Typical limits | माइक्रो-ट्रांज़ैक्शन caps (दैनिक सीमा) | समान/मिलती-जुलती caps + proximity rules |

| Safety intent | main account exposure घटाना | main account exposure घटाना + offline ease |

| Best for | किराना/चाय/ऑटो/टोल छोटे पेमेंट | मेट्रो/बस/स्टॉल/इवेंट्स जहाँ नेटवर्क flaky |

क्यों चुनें? (Practical Benefits)

- PIN-less speed: छोटी रकम के लिए बार-बार PIN नहीं—लाइन में खड़े-खड़े पेमेंट हो गया।

- Privacy & Risk control: main account details share किए बिना micro-spends निपटाएँ।

- Network issues? No problem (Lite X): जहाँ सिग्नल कमजोर, वहाँ भी भुगतान संभव (support पर निर्भर)।

- Budget discipline: एक Mini-Wallet की तरह—जितना लोड किया, उतना ही खर्च।

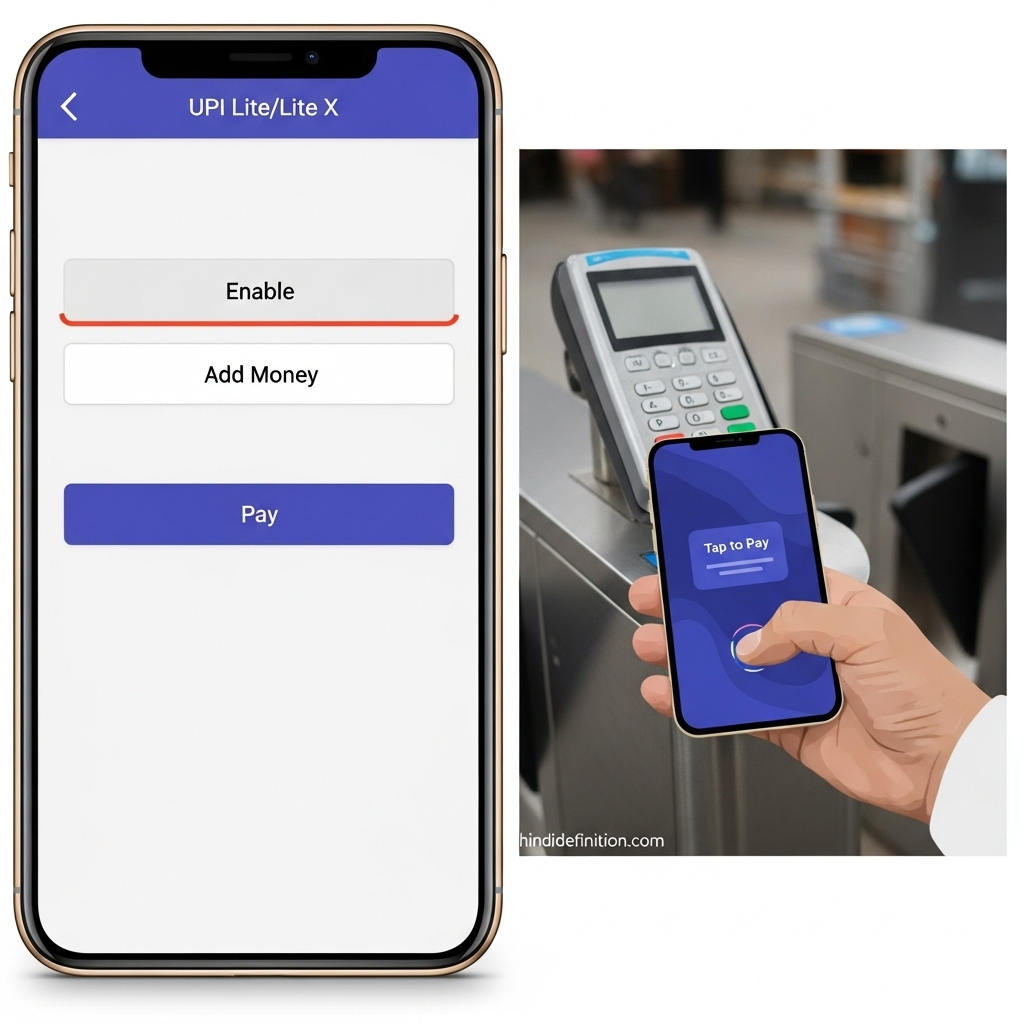

सेट-अप कैसे करें? (Step-by-Step)

नीचे generic स्टेप्स दिये हैं; अलग-अलग UPI ऐप्स में शब्द/UI थोड़े बदल सकते हैं—पर flow similar होता है।

A) UPI Lite enable करना

- UPI ऐप खोलें → Settings / UPI Lite

- Enable Lite चुनें → बैंक अकाउंट select करें

- Initial load/add money (₹X) → confirm करें

- Done! अब छोटी रकम सीधे Lite balance से deduct होगी (PIN-less, app policy के अनुसार)

B) UPI Lite X enable करना

- UPI ऐप → UPI Lite X / Offline payments option

- Terms accept → on-device balance allow करें

- जहाँ-जहाँ Lite X supported है (e.g., मेट्रो/इवेंट टर्मिनल), वहाँ proximity से पे होता है

- ज़रूरत पर Top-up / Refill करें

Limits, Charges, Refunds—क्या ध्यान रखें?

- Daily/Per-txn limits: माइक्रो-पेमेंट्स के लिए caps होते हैं। बड़े पेमेंट्स पर ऐप PIN मांग सकता है या main UPI route ले सकता है।

- Top-up/Load rules: Lite balance लोड करते समय bank से debit होता है—कभी-कभी bank downtime में load pending दिख सकता है।

- Reversal/Refund: विफल txn पर refund आम तौर पर उसी Lite balance/लिंक्ड बैंक में आता है—app status में चेक करें।

- Charges: माइक्रो txn सामान्यतः शून्य/न्यूनतम चार्ज intent के साथ design होते हैं; पर specific bank/app policy देखना ज़रूरी है।

- Disputes: failure/duplicate debit लगे तो in-app support + 1930 (cyber fraud) + बैंक सपोर्ट से संपर्क करें।

Pro tip: बड़े अमाउंट के लिए Lite बंद नहीं—बस main UPI तरीका लें और Payee details दो बार verify करें।

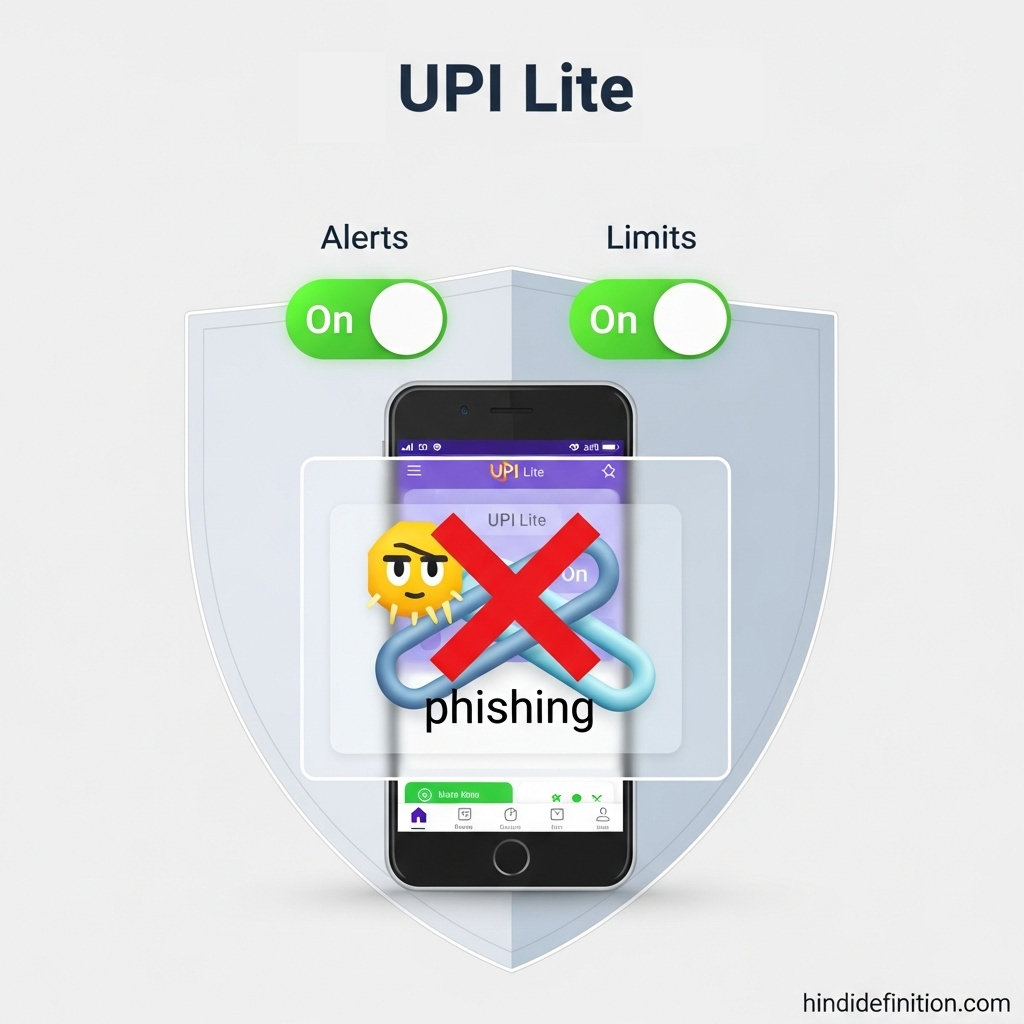

Safety & Privacy: Do’s and Don’ts (बहुत ज़रूरी)

Do’s

- App अपडेटेड रखें; आधिकारिक स्टोर से ही।

- Screen lock + App lock on; phone खोने पर risk कम।

- Low daily cap रखें—limit से discipline बनता है।

- SMS/Push alerts on—अजीब debit दिखे तो तुरंत action।

Don’ts

- PIN/OTP शेयर नहीं—किसी से भी, कभी नहीं।

- Unknown QR/Links से दूर—Lite हो या main, धोखा एक क्लिक दूर।

- Public Wi-Fi पर संवेदनशील काम avoid—खासकर top-up/credentials।

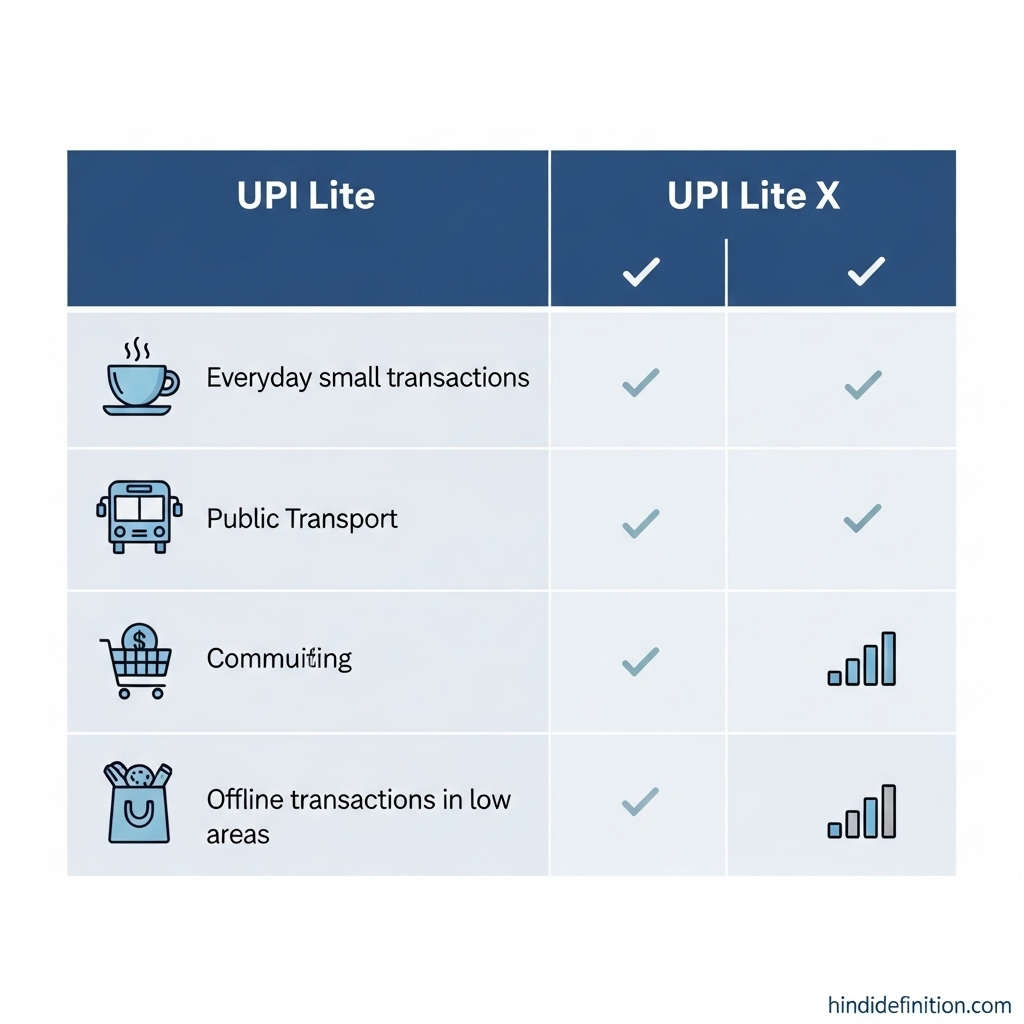

Real-Life Use-Cases (Relatable Examples)

- मेट्रो/बस की भागदौड़: Lite X से gate पर tap-like experience—PIN टाइप की झंझट नहीं।

- किराना/सब्ज़ी/चाय: ₹10–₹200 के पेमेंट्स—Lite से फटाफट।

- इवेंट/फ्ली मार्केट: network congested? Lite X मददगार (जहाँ infra हो)।

- Family budget: Parents/teens के फोन में Lite cap—पॉकेट-मनी control + safety।

Mini Case-Study: अनाया का “No-Network Morning”

अनाया रोज़ मेट्रो से ऑफिस जाती है। पीक-ऑवर में नेटवर्क गिरता है और QR पेमेंट अटक जाता था। उसने UPI Lite X enable किया और on-device balance load किया। अब gate पर tap → beep → entry—no drama. महीना खत्म होने पर वो Lite ledger देखकर समझ जाती है कि micro-spends कहाँ ज़्यादा हो रहे हैं।

सीख: सही tool + सही limit = smooth commute + better money awareness.

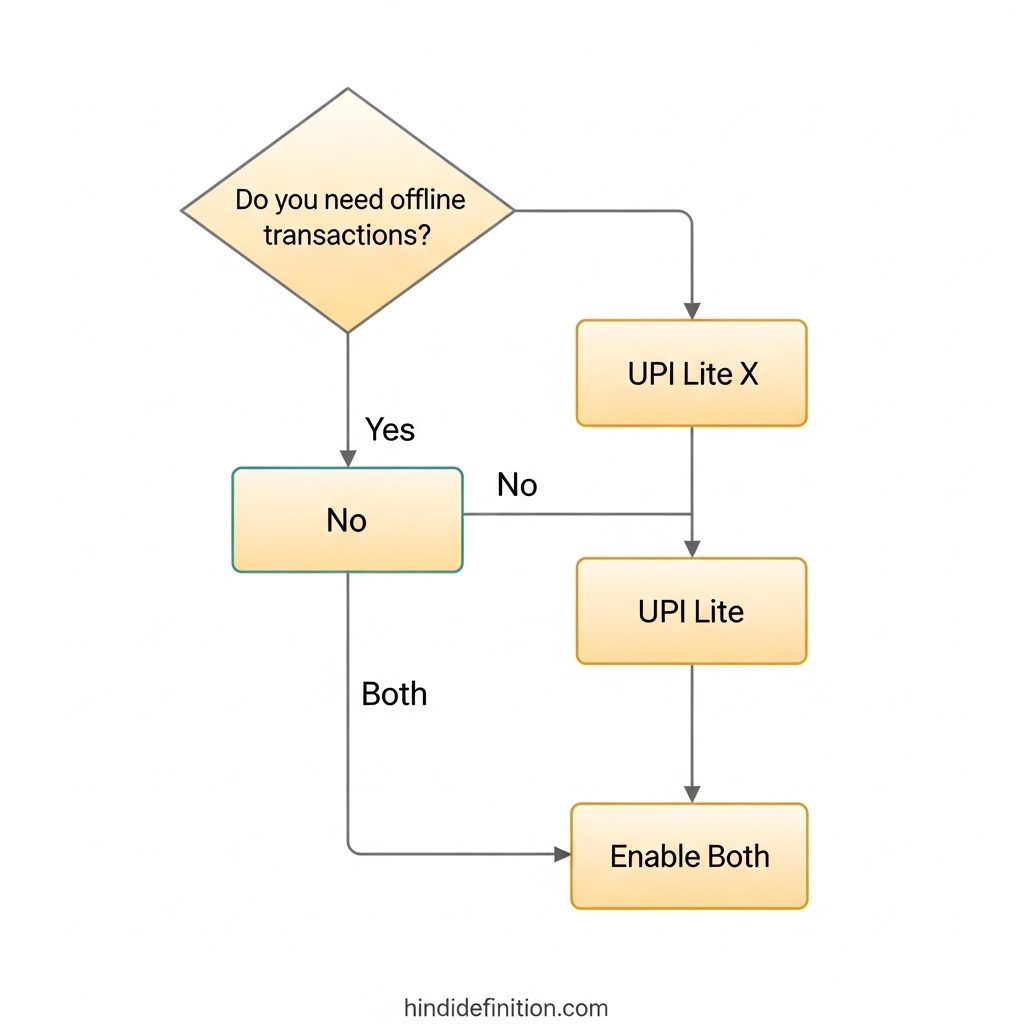

UPI Lite vs Lite X—किसे चुनें?

- सिर्फ छोटे ऑनलाइन पेमेंट्स (किराना/ऑटो/कैंटीन): UPI Lite काफी है।

- ऑफ़लाइन/लो-नेटवर्क जगहें (मेट्रो/इवेंट): UPI Lite X बेहतर रहेगा।

- दोनों available हों तो दोनो enable रखिए—situation के हिसाब से फायदा।

Troubleshooting (आम दिक्कतें + Fix)

- Top-up फेल/पेंडिंग: बैंक server busy—थोड़ी देर बाद status refresh; पैसे अटके दिखें तो in-app help में ticket।

- Txn limit hit: Daily cap बढ़ाने/घटाने का option देखें; बड़े पेमेंट पर main UPI use करें।

- Device बदला: नया फोन लेने पर Lite/Lite X re-enable + balance sync/transfer app rules के अनुसार करें।

- Phishing/फ्रॉड संदेह: तुरंत 1930 पर कॉल + cybercrime.gov.in रिपोर्ट + app/bank support।

ज़रूरी बातें एक नज़र में (Key Takeaways)

- UPI Lite = PIN-less micro-pays (online), main account exposure कम करता है।

- UPI Lite X = Lite + offline/proximity-friendly, flaky नेटवर्क में राहत।

- Low caps + Alerts + App lock = safety trifecta.

- किराना/कम्यूट जैसे खर्चों में Lite/Lite X से speed + control दोनों मिलते हैं।

अक्सर पूछे जाने वाले सवाल – FAQs

Q1. क्या UPI Lite X हर जगह ऑफ़लाइन चलता है?

नहीं, यह supported terminals/infra पर best काम करता है। जहाँ support नहीं, वहाँ normal UPI/Lite flow होगा।

Q2. क्या Lite balance चोरी हो सकता है अगर फोन खो जाए?

फोन/app lock रखें, Find-my-device से remote lock करें, और तुरंत bank/app support में Lite disable कराएं।

Q3. क्या UPI Lite बड़े अमाउंट सपोर्ट करता है?

Lite micro-payments के लिए है; बड़े अमाउंट पर app main UPI route ले सकता है और PIN मांगेगा।

Q4. Refund कहाँ आता है अगर Lite से txn फेल हो जाए?

आमतौर पर Lite balance/linked account में—status in-app देखें; delay हो तो ticket raise करें।

Q5. क्या दोनों (Lite + Lite X) साथ में रख सकते हैं?

हाँ—use-case के हिसाब से दोनों का फायदा मिलता है।