UPI ने भुगतान आसान कर दिया है, पर स्कैमर्स भी उतने ही स्मार्ट हो गए हैं। कभी “KYC अपडेट” का बहाना, कभी “गलत क्रेडिट” का लालच—एक छोटी-सी चूक और अकाउंट साफ! इस पोस्ट में मैं, आपकी अपनी HindiDefinition वाली दोस्त, step-by-step बताऊंगी कि 2025 में सबसे कॉमन UPI फ्रॉड कौन-से हैं, कैसे पहचानें, क्या तुरंत करें (1930 हेल्पलाइन सहित), और किन 10 गोल्डन रूल्स से आप रोज़ के पेमेंट्स को सुरक्षित रख सकती/सकते हैं।

UPI Fraud क्यों बढ़ रहे हैं?

विषयसूची

- इंस्टेंट पेमेंट्स: पैसे तुरंत ट्रांसफर—रिवर्स करना मुश्किल।

- सोशल इंजीनियरिंग: डर, लालच, या जल्दी में डालकर OTP/PIN निकलवा लेना।

- फेक ऐप्स/लिंक: असली जैसे दिखते हैं, पर डेटा चुरा लेते हैं।

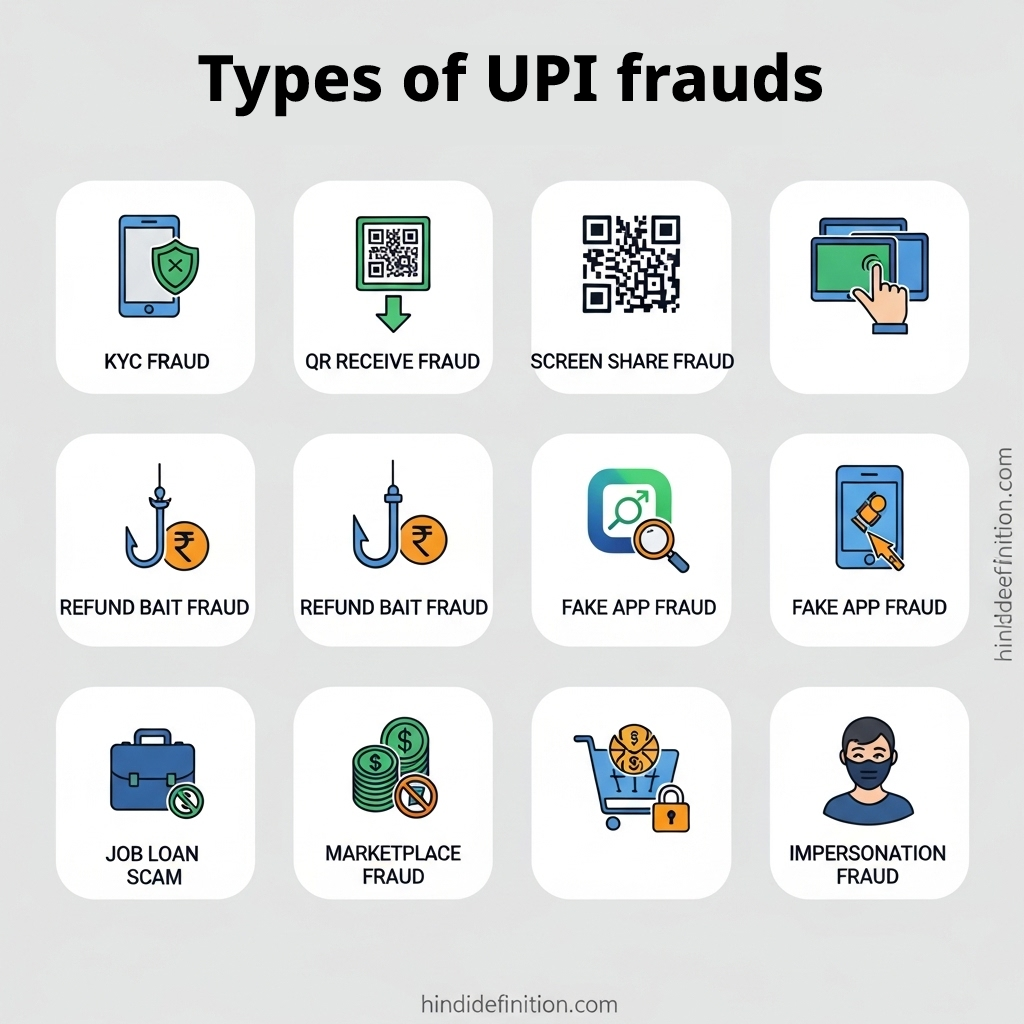

2025 में दिख रहे टॉप 8 UPI स्कैम

1) KYC Update/Account Blocking वाला कॉल/मैसेज

“आपका UPI ब्लॉक होने वाला है, अभी KYC करें”—लिंक पर क्लिक करते ही स्क्रीन शेयर/मैलवेयर!

सेफ्टी: बैंक/UPI ऐप कभी SMS/WhatsApp लिंक से KYC नहीं कराते। अपडेट सिर्फ ऑफिशियल ऐप/ब्रांच में करें।

2) QR Code “Receive” का झांसा

“QR स्कैन करो, पैसे मिल जाएंगे।” ध्यान रहे—QR हमेशा ‘Pay’ के लिए होता है, ‘Receive’ के लिए नहीं।

सेफ्टी: पैसे पाने के लिए QR स्कैन नहीं, sender आपका UPI ID डालकर भेजता है।

3) Screen Sharing/Remote Control Apps

कस्टमर केयर बनकर “Anydesk/QuickSupport” इंस्टॉल करवा लेते हैं।

सेफ्टी: किसी भी अनजान कॉल पर स्क्रीन शेयर/रिमोट ऐप—No.

4) Cashback/Refund Bait

“गलती से 20,000 भेज दिए, QR स्कैन कर रिफंड दो।”

सेफ्टी: बैंक स्टेटमेंट/UPI इनबॉक्स में credit दिखे तभी रिफंड। बिना क्रेडिट—No Action.

5) Fake UPI/Bank App (Look-alike)

ऐप स्टोर पर नाम/लोगो मिलते-जुलते।

सेफ्टी: डेवलपर/रिव्यू चेक करें, ऑफिशियल वेबसाइट से लिंक फॉलो करें।

6) Job/Loan/Part-Time Scam

“Daily ₹3,000 कमाओ—पहले छोटा recharge/fee दो,” फिर गायब।

सेफ्टी: Upfront fee = लाल झंडा. Verified प्लेटफॉर्म/ऑफिशियल जॉब पोर्टल।

7) OLX/Marketplace Frauds

खरीदार बनकर “Army Officer” टैग, फिर payment link/QR से पैसे निकलवा लेते हैं।

सेफ्टी: COD/Trusted escrow; अनजान लिंक/QR से दूरी।

8) Impersonation (WhatsApp DP/Family Clone)

आपके किसी करीबी की फोटो/नाम कॉपी कर पैसे मांगना।

सेफ्टी: पहले voice/video call से identity confirm, फिर ही ट्रांसफर।

Red Flags (झट से पहचानो)

- लिंक/QR पर तुरंत क्लिक/स्कैन का दबाव

- OTP/UPI PIN/MPIN मांगना

- Unknown payment requests और छोटे-छोटे टेस्ट ट्रांसफर

- ऐप इंस्टॉल कराकर स्क्रीन शेयर कराना

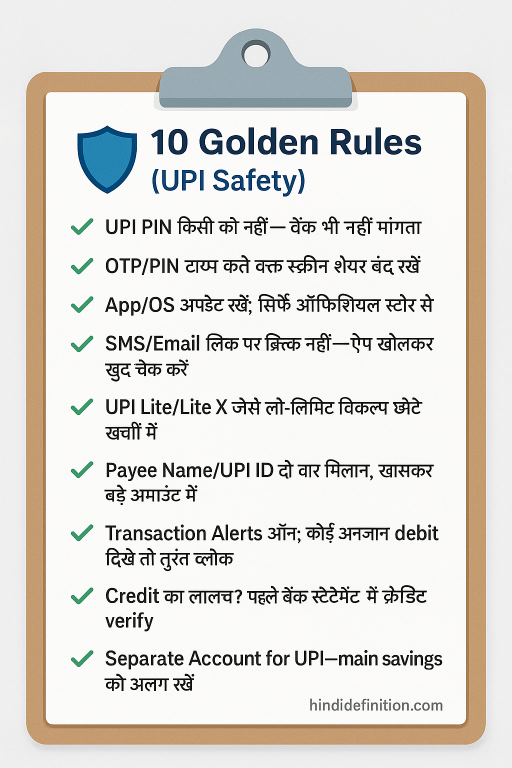

10 गोल्डन रूल्स: रोज़मर्रा की UPI सेफ्टी चेकलिस्ट

- UPI PIN किसी को नहीं—बैंक भी नहीं मांगता

- OTP/PIN टाइप करते वक्त स्क्रीन शेयर बंद रखें

- App/OS अपडेट रखें; सिर्फ ऑफिशियल स्टोर से

- SMS/Email लिंक पर क्लिक नहीं—ऐप खोलकर खुद चेक करें

- UPI Lite/Lite X जैसे लो-लिमिट विकल्प छोटे खर्चों में

- Payee Name/UPI ID दो बार मिलान, खासकर बड़े अमाउंट में

- Transaction Alerts ऑन; कोई अनजान debit दिखे तो तुरंत ब्लॉक

- Credit का लालच? पहले बैंक स्टेटमेंट में क्रेडिट verify

- Separate Account for UPI—main savings को अलग रखें

- Family Training—माता-पिता/बच्चों को भी ये रूल्स सिखाएं

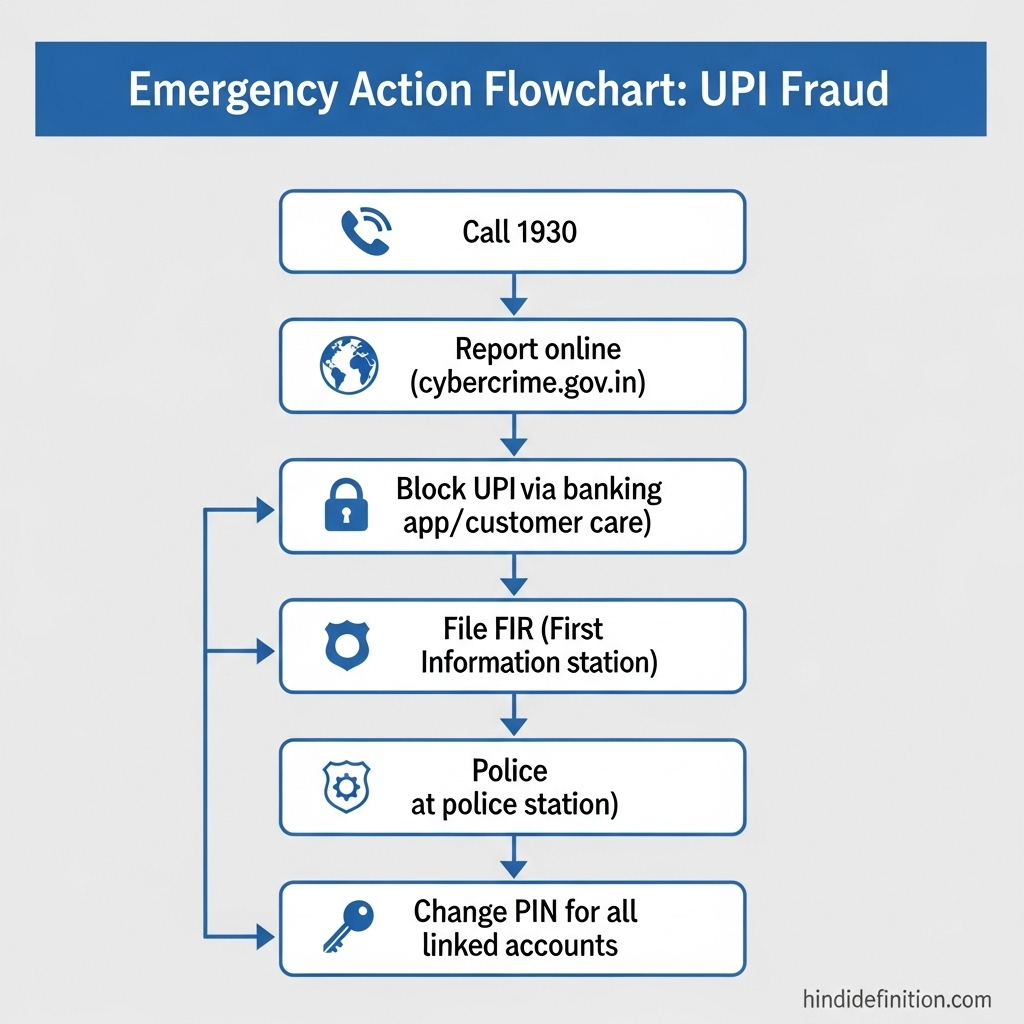

गड़बड़ हो गई? तुरंत ये करें (Step-by-Step)

Step 1: 1930 पर कॉल करें

- नेशनल हेल्पलाइन 1930 (साइबर फ्रॉड रिपोर्ट)।

- जितनी जल्दी कॉल करेंगे, उतना recovery का chance।

Step 2: cybercrime.gov.in पर शिकायत दर्ज करें

- ट्रांज़ैक्शन आईडी, स्क्रीनशॉट, कॉल लॉग साथ रखें।

Step 3: बैंक/UPI ऐप में कार्ड/UPI को ब्लॉक करें

- ऐप की सेटिंग्स में ‘Block/Hotlist’ ऑप्शन; कस्टमर केयर भी कर देगा।

Step 4: FIR/ई-FIR (जरूरत के अनुसार)

- बड़े अमाउंट/लगातार फ्रॉड में FIR मददगार।

Step 5: पासवर्ड/MPIN बदलें + डिवाइस स्कैन

- एंटीवायरस से फुल स्कैन; संदिग्ध ऐप्स हटाएं।

Limit Controls: Damage Control का स्मार्ट तरीका

- Daily/Per-transaction limit कम रखें—बड़े पेमेंट पर सोचने का समय मिलता है।

- In-app spending limits: UPI ऐप/बैंक ऐप में लिमिट घटाइए।

- Block payment methods जो use नहीं करते (e.g., tap-to-pay/NFC)।

बच्चों/सीनियर्स के लिए आसान सेफ्टी टिप्स

- “QR स्कैन = Pay; पैसा पाने के लिए स्कैन नहीं करना।”

- “PIN सिर्फ ATM/UPI में, फोन पर नहीं।”

- “कोई भी लिंक आये—ऐप खुद खोलकर चेक।”

- फ़ैमिली ग्रुप में monthly awareness: एक स्कैम कहानी + सीख।

UPI Lite, Autopay, e-Mandate: सही सेटअप कैसे मदद करता है

- UPI Lite (छोटे खर्च): मेन अकाउंट exposure कम।

- Autopay/e-Mandate: सिर्फ भरोसेमंद बिलर्स; ऊँची लिमिट पर अलग बैंक रखें।

- Subscription Review Day: महीने में एक दिन—सभी ऑटो-डेबिट चेक/अनावश्यक बंद।

Mini Case-Study: “QR Receive” जाल से कैसे बचे रवि

रवि को OLX पर एक buyer ने बोला, “QR स्कैन करो, ₹5,000 अभी मिलेंगे।”

- रवि ने ऐप में ‘Collect’ का ऑप्शन देखना सीखा—पता चला भेजने वाला ही initiate करेगा।

- उसने QR स्कैन नहीं किया, buyer गायब!

सीख: पैसे पाने के लिए QR स्कैन नहीं होता।

Key Takeaways

- UPI फ्रॉड का No.1 हथियार—जल्दबाज़ी + सोशल इंजीनियरिंग

- OTP/UPI PIN/Screen Share = कभी नहीं

- 1930 पर फौरन कॉल + cybercrime.gov.in रिपोर्ट

- Low limits, separate account = कम नुकसान

- परिवार ट्रेनिंग = लंबी दूरी की सुरक्षा

FAQs

Q1. क्या बैंक/UPI ऐप कभी लिंक/WhatsApp से KYC कराते हैं?

नहीं. KYC सिर्फ ऑफिशियल ऐप/ब्रांच/वेबसाइट पर करें।

Q2. गलती से OTP/PIN बता दिया, अब क्या करें?

तुरंत कार्ड/UPI ब्लॉक करें, PIN बदलें, 1930 पर कॉल + साइबर पोर्टल पर शिकायत।

Q3. QR स्कैन करके पैसे मिल सकते हैं?

नहीं. QR स्कैन ‘Pay’ के लिए है, ‘Receive’ के लिए नहीं।

Q4. Refund/Extra Credit का मैसेज आया, भरोसा करें?

पहले बैंक/UPI स्टेटमेंट में credit verify करें, फिर ही रिफंड/ट्रांसफर।

Q5. Autopay सुरक्षित है?

विश्वसनीय बिलर्स के साथ, लिमिट्स सेट करके। समय-समय पर review आवश्यक।